》Consulta Cotizaciones, Datos y Análisis de Mercado de SMM Cobre

》Haz clic para Ver Tendencias Históricas de Precios de Cobre Spot de SMM

A medida que febrero llega gradualmente a su fin, el mercado de materias primas de cobre secundario sigue enfrentando un déficit de suministro. Recientemente, aunque los precios del cobre doméstico han retrocedido ligeramente, permanecen en un patrón de fluctuación alto debido a disturbios macroeconómicos. Como resultado, los comerciantes generalmente adoptan una actitud cautelosa, con una baja disposición a vender. Además, la política de "facturación inversa" ha limitado aún más la disponibilidad de materias primas de cobre secundario en el mercado, imponiendo una presión operativa significativa a las empresas de barras de cobre secundario.

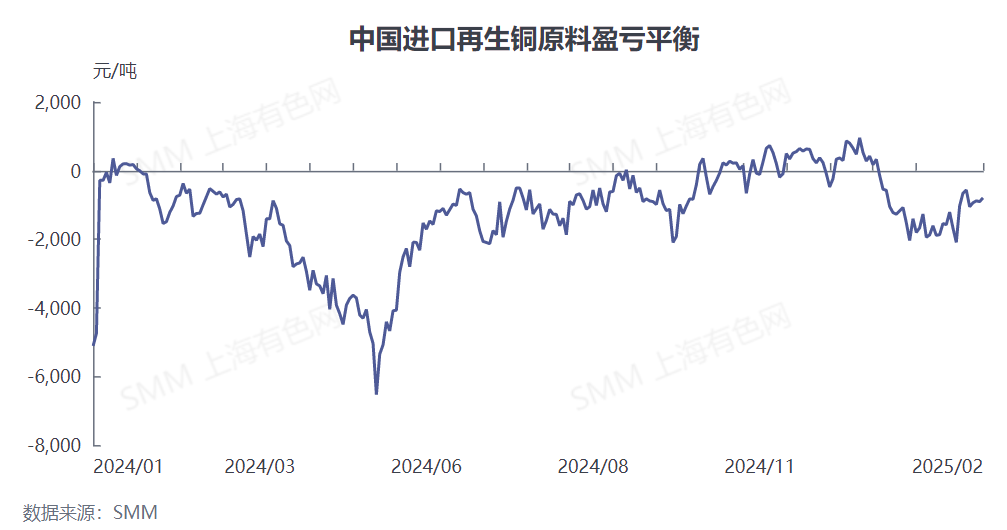

En términos de importaciones, según comerciantes importadores de Ningbo, aunque el suministro de materias primas de cobre secundario en los almacenes locales es moderado, los altos costos actuales de importación disuaden a los comerciantes. La mayoría de los comerciantes de Ningbo comercian fijando precios en relación con LME mientras venden cobre spot sincronizado con SHFE cobre. Los datos muestran que al 26 de febrero, la pérdida en materias primas de cobre secundario importado fue de 795.42 yuanes/tonelada. Frente a pérdidas significativas, la mayoría de los comerciantes optan por retener cargamentos, esperando obtener más ganancias cuando el mercado mejore en el futuro.

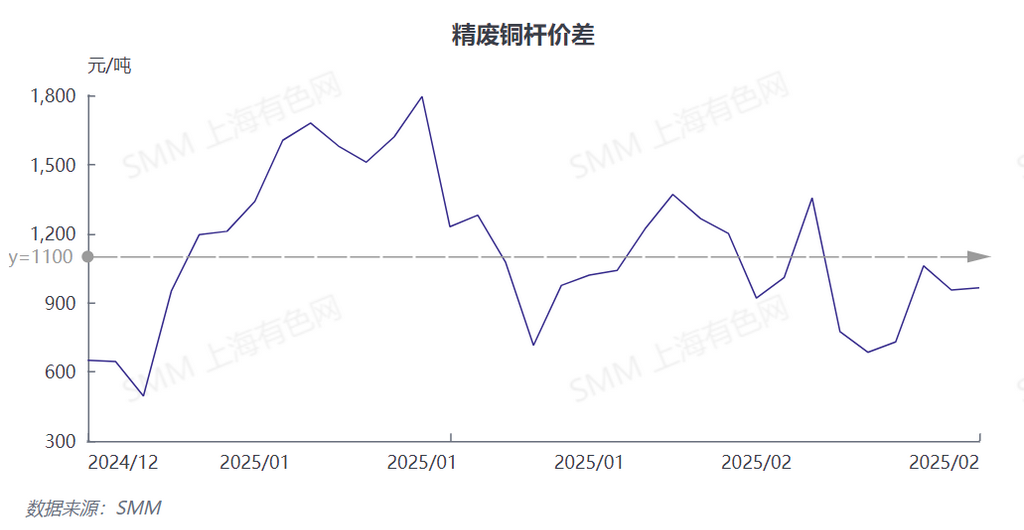

Mientras tanto, la continua debilidad en los pedidos aguas abajo ha exacerbado aún más las dificultades para las empresas de barras de cobre secundario. Después del Año Nuevo Chino, la recuperación del mercado consumidor aguas abajo ha estado muy por debajo de las expectativas. Tomando como ejemplo las empresas de barras de cobre secundario en Hubei, el descuento promedio de las barras de cobre secundario frente a los futuros de cobre en febrero fue de 413 yuanes/tonelada, pero al 26 de febrero, el descuento se redujo a solo 280 yuanes/tonelada. Algunas empresas incluso enfrentan dificultades para vender un solo camión de mercancías en un día, teniendo que bajar precios en 50 yuanes/tonelada por debajo del nivel del mercado para asegurar más envíos. Al 26 de febrero, la diferencia de precio entre barras de cobre refinado y barras de cobre secundario era de 770 yuanes/tonelada, muy por debajo de la línea promedio de ventaja, y la tendencia general está disminuyendo. Los beneficios económicos de las empresas de barras de cobre secundario continúan disminuyendo, con una creciente presión de producción y operación.

Además, la implementación de la política de "facturación inversa" también ha causado desafíos considerables para las empresas de barras de cobre secundario. Debido a los niveles variables de implementación entre provincias, las empresas se enfrentan a incertidumbre al enfrentar ajustes de políticas. Esta incertidumbre ha hecho que las empresas de barras de cobre secundario sean más cautelosas al observar la dinámica del mercado, y se espera que la situación del mercado no muestre una mejora significativa antes del final del primer trimestre.

En resumen, los altos costos de importación exacerban la presión sobre las empresas importadoras, el déficit de suministro en el mercado de materias primas de cobre secundario persiste, y el débil consumo aguas abajo conduce a dificultades de ventas para las empresas de barras de cobre secundario. Los desafíos duales de la escasez de materias primas y la debilidad aguas abajo actúan como una "espada de doble filo", dejando inciertas las perspectivas generales del mercado.